В последние годы, особенно на фоне СВО, экономических санкций и передела мирового рынка, все ярче проявляются противоречия между региональными альянсами, стремящимися контролировать глобальные ресурсы и технологии.

В текущем противостоянии у глобалистких элит существует несколько крупных целей. Прежде всего — это установление контроля над европейским рынком, монополизация мировых поставок энергоносителей и продовольствия, подготовка базы для введения тотального цифрового контроля и социального рейтинга через контроль крипты и внедрение технологии блокчейн. Частично эти планы уже реализованы, и мы неоднократно подсвечивали эти моменты.

Но существует еще несколько глобальных проблем, напрямую связанных с развитием цифровых технологий – это обеспечение редкоземельными элементами (РЗЭ), полезными ископаемыми и ядерными материалами.

Мы кратко рассмотрим как полезные ископаемые и критически важные элементы распределены по странам, и каковы текущие потребности в РЗЭ. Это позволит более точно оценить насколько высоки ставки с точки зрения обеспечения технологического перехода в текущем конфликте.

Почему растет значимость РЗЭ?

Основой военного и политического доминирования является наличие более совершенных военных технологий. Для создания этих технологий нужен не только научный потенциал и производственная база, но и доступ к редкоземельным материалам, благородным газам, ядерным материалам — ко всем компонентам, которые используются в процессе создания современных высоких технологий.

Из-за крайне неравномерного распределения ресурсов перед глобалистами стоит нетривиальная задача обеспечения ресурсами с территорий, которые они не контролируют, и быстрого наращивания добывающих и перерабатывающих мощностей.

Затраты на энергопереход

Задача сокращения выбросов, лежащая в основе энергоперехода, требует точной оценки сопутствующих затрат. По оценкам Всемирного банка, ожидается, что к 2050 году мировой спрос на критическое сырье вырастет на 500%. Естественно, это толкнет цены вверх и увеличит риски для цепочек поставок уже в ближайшее время. Например, ожидается, что к 2050 году спрос на литий возрастет в 20 раз. Спрос на графит и редкоземельные элементы вырастет в 14 и 5 раз соответственно уже к 2030 году.

Мы неоднократно анализировали ситуацию с поставками лития, цена на который выросла за 2022 год в 4 раза. Однако важно не переоценивать роль лития в производстве передовых полупроводников в среднесрочной перспективе. На замену тем же батареями с использованием лития уже патентуют атомные и графеновые аккумуляторы.

Процесс повышения цен на полезные ископаемые и редкоземельные металлы уже пошел и будет только набирать обороты в ближайшее время. Логичным решением выглядит наращивание производства. Но в среднем от открытия шахт до выпуска готовой продукции проходит 10-15 лет, как минимум. Естественно, столь долгие сроки не устраивают глобалистов. Новые экологически чистые технологии им нужны уже сейчас, чтобы обеспечить технологическое преимущество по отношению к Китаю. Это позволит обвинить Китай в загрязнении окружающей среды, и обложить его производственные мощности неподъемным экологическим (ESG) налогом, параллельно ограничив доступ к финансированию и самым современным технологиям. Основной задачей является создание и удержание технологического разрыва. Законодательная база, в формате Парижских соглашений по климату, под это уже почти готова.

Стратегическим направлением энергоперехода является силовой захват (под любым предлогом) шахт и добывающих предприятий на территории СНГ и переработка сырья на своих мощностях как в США, так и в ЕС. Это позволит значительно сократить время и расходы на производство редкоземельных элементов и критически важных материалов. При этом предприятия в ЕС будут полностью зависимы как от поставок сырья из новых колоний, так и от поставок энергоносителей из США, необходимых для переработки сырья.

Это позволяет оценить, насколько важным для англосаксонской элиты является текущий кризис. Он постепенно вовлекает в свою орбиту не только территории бывшей Украины, но и страны Центральной Азии. Противостояние носит, без преувеличения, экзистенциальный характер. При сохранении технологического преимущества глобалисты смогут сохранить доминирование в мировой экономике и получат возможность извлекать прибыль из менее развитых (в новой трактовке — менее экологичных) стран, которая будет закреплена законодательно на международном уровне. Фактически речь идет о сохранении в новом формате колониальной системы.

Ситуация с обеспечением редкоземельными элементами (РЗЭ)

Китай

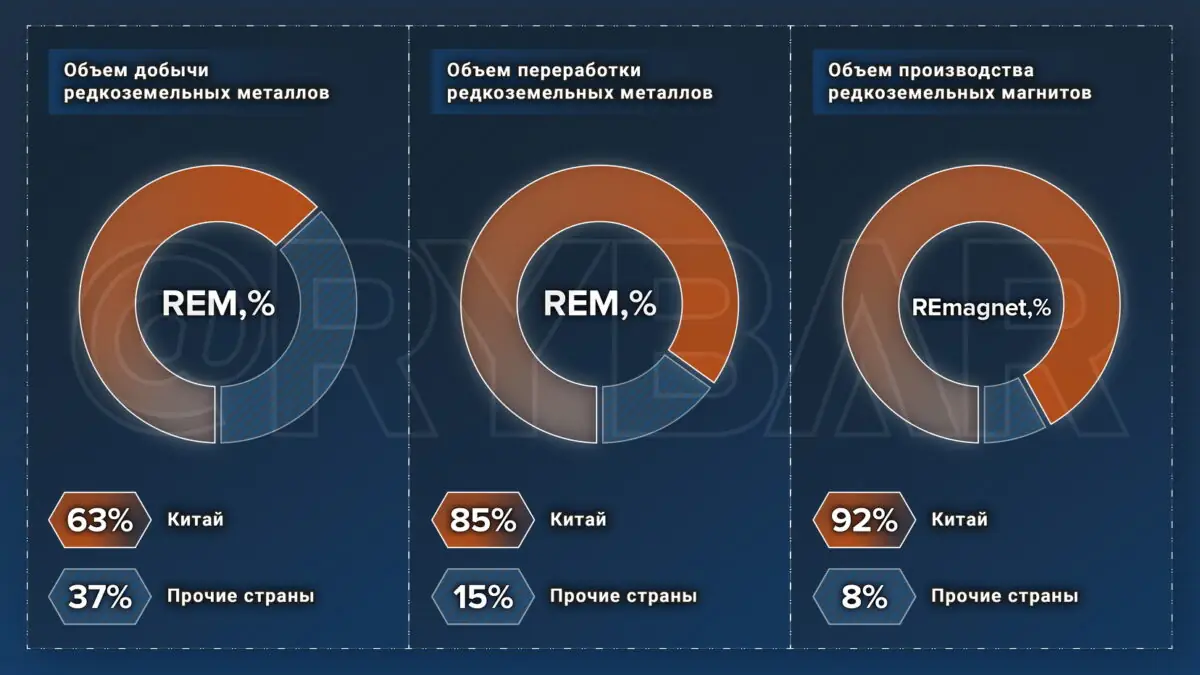

На сегодняшний день на долю Китая приходится 63%мировой добычи редкоземельных металлов, 85%переработки редкоземельных металлов и 92% производства редкоземельных магнитов. Китай также контролирует 96% мирового рынка галлия.

Китай является ведущей страной-производителем для 30 из 50 важнейших минералов, указанных в списке Минобороны США.

США

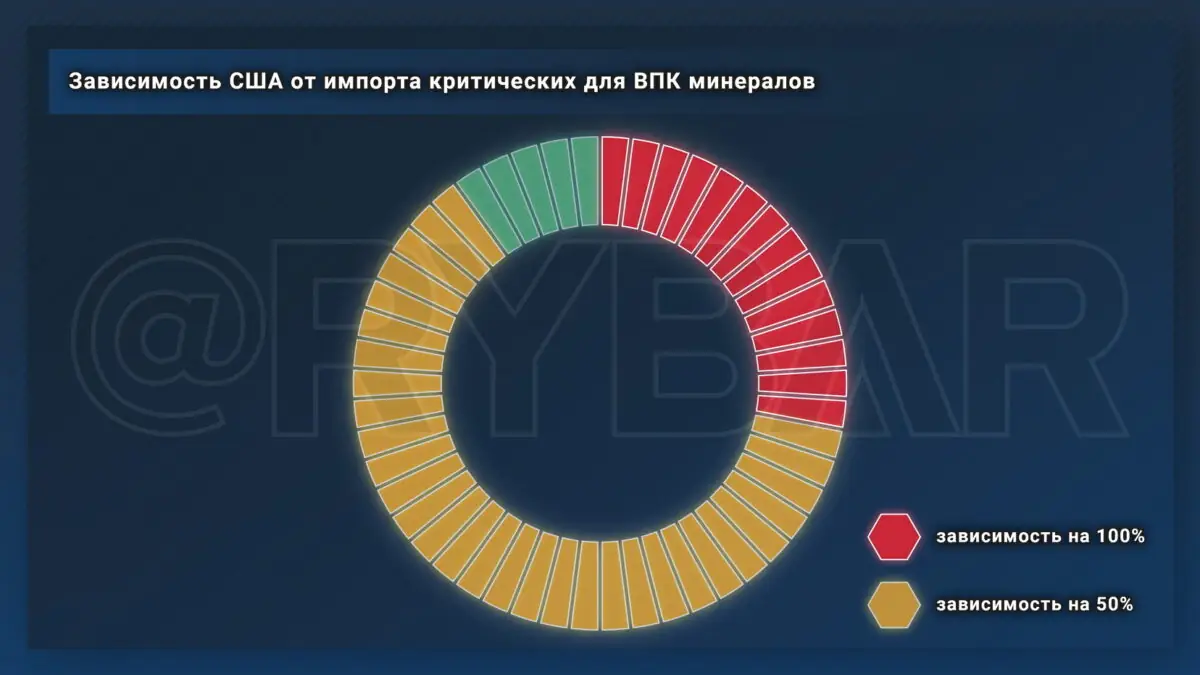

Министерство обороны США опубликовало в феврале 2022 года список из 50 важнейших минералов, которые считаются критически важными для экономической и национальной безопасности Соединенных Штатов. Согласно списку, Соединенные Штаты на 100% зависят от чистого импорта по 14 из 50 индивидуально перечисленных критических минералов и более чем на 50 % зависит от чистого импорта для еще 31.

Российская Федерация

Россия также является одним из основных источников импорта по семи РЗЭ в списке Минобороны США. В 2022 году по позициям, в которых зависимость импортеров США превышает 50% доля поставок из РФ составляла:

По ряду других позиций поставки из РФ в США также являются стратегическими:

Палладий 34%

Цирконий 2%

Литий 3%

Асбест 25%

Никель 11%

Прямых поставок титана нет, но через прокси-компании поставляются готовые изделия от российского производителя ВСМПО “АВИСМА” компаниям Boeing и Airbus.

Россия производит треть мирового гелия. Ситуацию с поставками неона с предприятий РФ и Украины мы рассматривали ранее. Доля РФ в мировых поставках неона составляет 54%.

Украина

Украина располагает крупными запасами графита – около 19 млн т со средним содержанием графита в руде 5-8%. Страна также входит в первую десятку по разведанным запасам титана и обеспечивает 7% мирового производства. К настоящему времени открыто около 28 месторождений. Титан добывается на шести месторождениях с объемом производства почти 900 000 тонн концентрата в год. Украина также занимает шестое место в мире по добыче железа, седьмое место по добыче марганца и каолина и 11 место по добыче силиката циркония.

По оценкам Европейской Комиссии к 2025 году ЕС сможет обеспечить себя литием на 80% и расширить сотрудничество в области сырья с Сербией, Албанией, Украиной и другими странами со значительными запасами лития.

В настоящее время литий на Украине не добывается, но его запасы составляют около трети от доказанных в Европе.

Запасы тантала, ниобия, бериллия обнаружены на шести месторождениях. Добыча тантала и ниобия осуществляется пока лишь в некоммерческих объемах в качестве попутной составляющей титановых россыпей. Дальнейшие перспективы добычи РЗЭ в значительной степени связаны с освоением Новополтавского месторождения апатитовых руд. На Украине есть одно месторождение бериллия (Пержанской) с запасами 15,3 тыс. т оксида бериллия, а также с содержанием тантала, ниобия, циркония, олова, молибдена, лития, цинка.

Украина входит в первую десятку стран мира по запасам урановых руд и занимает ведущее место в Европе. На Украине расположены 22 месторождения урана, четыре из которых разрабатываются.

Запасы Азовского редкоземельного месторождения превышают запасы редкоземельных руд известных промышленных месторождений Канады. Предварительная геолого-экономическая оценка Азовского месторождения однозначно показала его промышленное значение. Сейчас месторождение находится на территории, подконтрольной РФ.

В составе СССР Украина была ключевым регионом выпуска высокочистого кремния для электроники и солнечных батарей. С распадом Союза эта отрасль в стране практически исчезла, однако производство конечного продукта — монокристаллов кремния — сохранилось, что позволило сберечь технологическую базу.

Очевидно, что в текущем противостоянии территория Украины, помимо прочего — это еще и важнейший сырьевой актив, который критически необходим глобалистам для сохранения колониальной системы.

Казахстан

Предприятия Казахстана (которые в реальности ужепринадлежат англосаксонской элите) являются крупнейшими поставщиками бериллия в США (объем поставок составляет 43% от импорта) и рения (27% импорта). Также казахские поставщики обеспечивают 13% поставок хрома, 12% тантала. Все эти элементы применяются в военной, аэрокосмической и нефтегазовой промышленности.

На территории Казахстана расположены самые большие запасы хрома, который используется в энергетике и промышленности. Запасы страны оцениваются в 230 миллионов метрических тонн, в то время как мировые запасы составляют 570 миллионов метрических тонн.

Казахстан занимает пятое место в мире по запасам цинка и восьмое место по запасам руды, а также входит в число 20 стран с доказанными запасами меди. На его территории расположены также запасы кадмия и бокситов. Данные по запасам лития неполные и требуют подтверждения.

Страны постсоветского пространства

В странах ЦА сосредоточено большое количество сырья.

Предприятия Грузии поставляют в США 28% силикомарганца. Это хрупкий сплав железа, кремния и марганца, применяющийся в металлургии для придания сплавам на основе железа прочности, износостойкости и ударостойкости.

Узбекистан занимает 11-е место в мире по доказанным запасам меди, а также имеет месторождения серебра, молибдена. Разведанные запасы селена, кадмия и лития, позволяют рассматривать проекты его промышленной добычи.

Таджикистан входит в топ-20 стран по разведанным запасам цинка, а также имеет огромные запасы алюминия, серебра, меди, цинка и свинца.

На территории Кыргызстана также расположены запасы важнейших минералов, применяемых в производстве высокотехнологичной продукции. Речь идет о 9 позициях из списка Минобороны США.

На территории Армении (конкретно в Нагорном Карабахе) расположены достаточно крупные месторождения золота.

Азербайджан является крупным поставщиком энергоносителей в ЕС. Его ТЭК практически полностью контролируется специалистами из ВР и других нефтегазовых гигантов.

Действия администрации США по обеспечению ВПК редкоземельными элементами

В зависимости от объема ресурсов стран СНГ и ЦА, на контроль экономической и политической ситуации в этих странах выделяются средства по линии USAID, фонда Сороса и НКО. Объемы деятельности USAID позволяют готовить о том, что эта организация частично уже берет на себя функции колониальной администрации по управлению территориями. Это создает благоприятную почву для работы коммерческих предприятий под контролем глобалистов по добыче необходимых ресурсов.

Исходя из понимания стратегической уязвимости в обеспечении редкоземельными металлами и критически важными элементами, в США был предпринят ряд превентивных действий на законодательном уровне.

Еще в декабре 2017 года был издан Указ Президента CША № 13817 о «Федеральной стратегии обеспечения безопасных и надежных поставок критически важных полезных ископаемых».

С начала 2022 года представители США продвигают идею Партнерства по безопасности минеральных ресурсов (MSP). На сегодня партнерами являются 14 стран, в том числе Австралия, Канада, Франция, Германия, Япония, Великобритания. Через это партнерство оборонное ведомство США и крупнейшие импортеры пытаются оперативно создать ресурсную базу для наращивания независимых от Китая и России поставок.

Есть ряд других полезных ископаемых, имеющих решающее значение для цепочки поставок оборонной промышленности, таких как сурьма, титан, вольфрам, кобальт и литий. По оценкам Конгресса дефицит этих позиций будет чувствоваться уже к 2025 году, если не будут приняты корректирующие меры.

Комитет Палаты представителей по вооруженным силам и Министерство обороны представило в Конгресс собственное законодательное предложение с просьбой к комитету выделить в этом законе $253,5 млн на закупку дополнительных полезных ископаемых для пополнения запасов.

9 августа 2022 г. был подписан Закон о чипах, в рамках которого выделено $280 млрд на внутренние исследования и производство полупроводников, а также на технологии нового поколения.

В августе 2022 был подписан Закон о снижении инфляции (IRA). Финансирование в рамках этого закона регулярно увеличивается, и сейчас уже превышает $500 млрд. Озвученной целью закона является борьба с изменением климата и производство чистой энергии в США. Целевые налоговые льготы предоставляются производителям передовых технологий в США. Именно этот закон позволил организовать очередную утечку мозгов и технологий из ЕС в Штаты.

В декабре 2022 года был подписан Закон о выделении на национальную оборону $858 млрд, который включал положение, требующее разработки федеральной стратегии по переработке и извлечению важнейших минералов из аккумуляторов, используемых в федеральном парке электромобилей.

Позиция ЕС

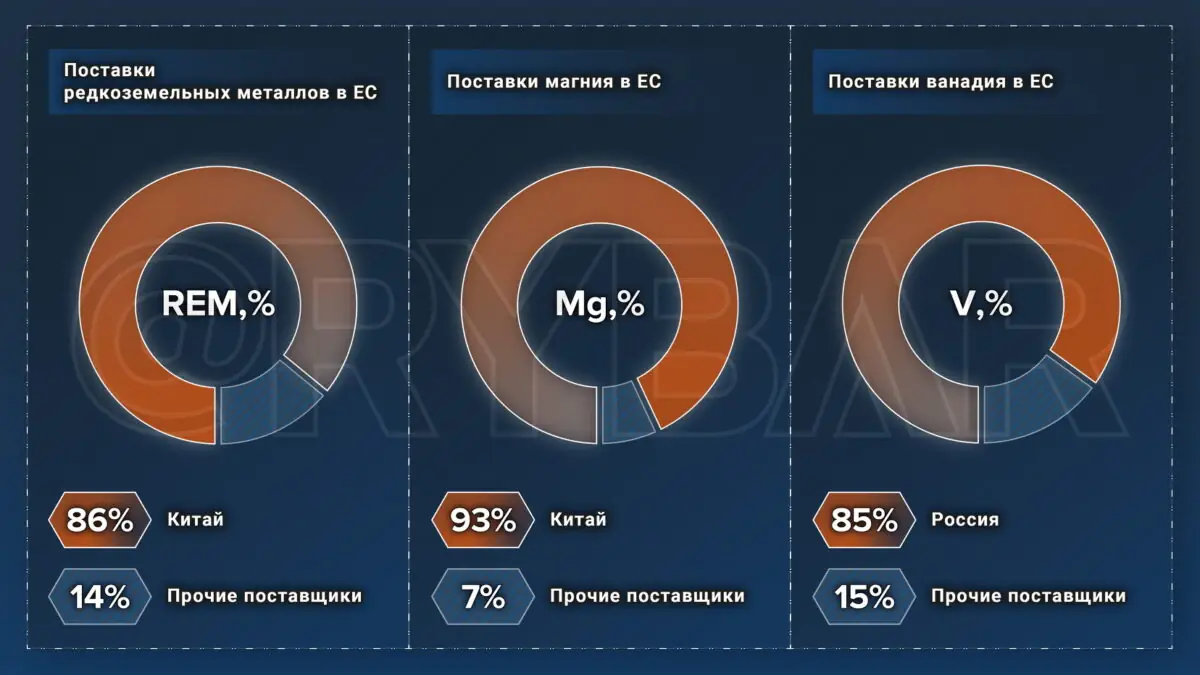

В ЕС ситуация с обеспечением редкоземельными элементами гораздо более сложная. Список критически важного сырья для ВПК и промышленности в последней редакции от 2020 г. содержит 30 элементов. Из них 19 преимущественно импортируются из Китая. Это, например, 93% магния и 86% редкоземельных металлов.

В ЕС производится только 1% критически важных элементов. Из Китая поставляется 40% общего объема РЗЭ, используемого в ЕС. Другими крупными поставщиками являются ЮАР, Россия и Бразилия.

В России добывается большинство РЗЭ, включенных в список критических важных элементов ЕС. В том числе 85% поставок ванадия. Сплавы ванадия используются в ядерных реакторах. Оксид ванадия используется в качестве пигмента для керамики и стекла, в качестве катализатора и в производстве сверхпроводящих магнитов.

По данным Еврокомиссии только для аккумуляторов к 2030 году потребуется в пять раз больше кобальта и в 18 раз больше лития, чем сейчас. Огромные объемы металлов необходимы для производства батарей, ветряков, электромобилей и т. д. В батареях используются никель, литий, кобальт, ванадий и марганец.

В качестве системного решения данной проблемы планируется принять в ЕС Закон о критическом сырье.

Основные цели:

Определение набора «стратегически критического сырья»

Система раннего предупреждения

Доступ к финансированию

Усовершенствованная структура отходов и цикличности для продвижения переработки

Небольшой пример: для производства ветряного генератора мощностью 3 мВт требуется 335 тонн стали, 4,7 тонны меди, 1200 тонн бетона, 3 тонны алюминия, 2 тонны редкоземельных элементов, а также цинк. Практически по всем позициям ЕС находится в зависимости от импорта, в том числе и из России.

Попытки решения проблемы обеспечения РЗЭ за счет стран постсоветского пространства

В 2021 году ЕС и Украина начали стратегическое партнерство по сырьевым ресурсам. Его цель была и остается в интеграции поставок сырья из Украины в цепочки высокотехнологичной продукции ЕС. На Украине планировалось использовать еще советские предприятия для производства необходимых РЗЭ и благородных газов, которые затем будут использованы для производства чипов и электроники уже на территории ЕС.

Аналогичным образом планируется использовать энергетический потенциал Украины для производства водорода. Само производство можно разместить на Украине, задействовав для этого, например, АЭС, а потребителем экологически чистого топлива будут уже страны ЕС. Классическая колониальная зависимость.

В конце 2022 года представители ЕС также заключили меморандум о стратегическом партнерство с Казахстаном для обеспечения сырьевыми ресурсами. Партнерство, естественно, направлено на поставки в ЕС РЗЭ, сырья для производства аккумуляторов и “зеленого” водорода. Официальные лица Казахстана, комментируя заключение меморандума, заявили, что в настоящее время есть возможность поставки 16 из 30 критических элементов. При этом было отмечено, что в будущем поставки смогут частично покрыть потребности ЕС по всем 30 критичным РЗЭ. Но есть одна юридическая тонкость: речь идет о меморандуме, а не о межправительственном соглашении или юридически обязывающем договоре. То есть поставки могут осуществляться, но механизм компенсации и оплаты казахским предприятиям четко не прописан. В тексте указано, что страны ЕС помогут в модернизации предприятий Казахстана.

Как показывает практика, предприятиям страны-колонии будет представлено необходимое оборудование, патенты во временное пользование, консалтинговые услуги, услуги по геологоразведке, аудиторские услуги и множество других сервисов, оплата за которые будет вычитаться из суммы оплаты за поставки. Это, с большой вероятностью, еще и будет оформлено в форме кредита под залог будущих поставок. Такая схема работы позволитпрактически бесплатно выкачивать ресурсы десятилетиями. А при креативном подходе и достаточном уровне коррупции, можно сделать и так, что предприятия Казахстана будут еще и постоянно должны за предоставляемые услуги и технологии.

Варианты развития ситуации

Экзистенциальный кризис существующей колониальной модели, который и стал одной из главных причин конфликта на территории бывшей Украины, выходит далеко за рамки локального противостояния. Речь идет о переформатировании мировой экономики в рамках обновленной колониальной системы, как единственно возможной в англосаксонском мировоззрении. Украину и другие страны постсоветского пространства планируется использовать как постоянный источник критически важного сырья.

Аналитики RAND рассматривают два наиболее вероятных сценария:

1. Ограниченная война между странами, ориентированными на Россию и Китай, и коалицией вокруг США, сходная с противостоянием времен Холодной войны. 2. Конфликт высокой интенсивности с участием тех же коалиций.

В обоих случаях последствия текущего кризиса растянутся на десятилетия и сформируют новую модель мировой экономики.

Это позволяет определить несколько наиболее перспективных направлений работы как внутри России, так и с нашими зарубежными партнерами.

Внутри РФ актуальным является проведение государственного аудита имеющихся запасов РЗЭ и предприятий, задействованных в их добыче и переработке. В этой области сохраняется сильное влияние как олигархов, так и иностранного капитала. Эти проблемы требуют комплексного анализа и адекватных решений со стороны российских властей.

Также представляется перспективным увеличить целевое финансирование НИОКР в области использования РЗЭ, развития полупроводниковой промышленности и микроэлектроники. Возможно, стоит вернуться к идее создания Министерства Электронной Промышленности (МЭП), естественно уже с учетом текущей ситуации.

Во внешнем контуре очевидна необходимость укрепления сотрудничества с Китаем, Ираном и другими дружественными странами в области новых технологий.

Текущий военный конфликт, при всем драматизме ситуации и миллионах искалеченных судеб, с точки зрения глобалистов абсолютно необходим и оправдан. Это прикрытие для внедрения новой мировой колониальной системы, которую пытаются навязать всем прямо сейчас. Необходимо это четко понимать, для корректной оценки происходящего и поиска эффективных решений. Никакие новые договоренности по типу «Минских», различные уступки, жесты доброй воли просто не уместны в текущей ситуации. У России и дружественных стран есть достаточный потенциал для решения текущего кризиса и развития вне колониальной системы.

Воскресное утро у читателей таблоида The Daily Mail началось с тревожных новостей. Издание опубликовало статью с заголовком «Британцы должны подготовить…

Мы много рассказываем про то, как Подмосковье обретает черты этнокриминальных исламистских анклавов. Закрытые среднеазиатские общности приводят к ухудшению криминогенной ситуации,…

Борис Зимин и его Zimin Foundation продолжает финансировать антироссийские инициативы и оппозиционные проекты, скрывая источник средств, которые в реальности идут…

Который день бурно обсуждается судьба Агентства США по международному развитию (USAID), вредительская деятельность коего стала объектом агрессивных нападок со стороны…

Президентские выборы в Польше в 2025 году называют «решающим моментом» для политического будущего страны. Они определят основное направление риторики —…

Внедрение искусственного интеллекта идет повсеместно. И на т.н.Украине также был создан Центр искусственного интеллекта A1 для интеграции нейросетей в оборону….

Совсем скоро поставки авиационного керосина из Ближнего Востока в Европу, которые составляли 30-50% от общего объёма, фактически прекратятся. 9 апреля…

Расходы американско-израильской коалиции на отражение иранских атак вызвали массу рассуждений по всему миру. И понять их можно: многомиллиардные запасы зенитных…